4S店换电池被“掉包”;无资质汽修店冒充授权店,修电车被罚…新能源售后纠纷频发|新能源月报(2025.11)

作者 | 祁六金

来源 | 汽车服务世界(ID:asworld168)

欢迎供稿 | 陈凯:15827582449

随着11月的结束,后市场也迎来了2025年的收官之月。

在乘联会预计11月狭义乘用车零售同比下滑8.7%的大背景下,新能源零售量预计达135万辆,渗透率有望首次突破60%,这意味着每卖出5辆车便有3辆是新能源车。

这一里程碑式的渗透率背后,是车企市场格局的重构:鸿蒙智行(五系)单月交付破8万、零跑保持7万+高位,与“蔚小理”交付量滑落至3万+梯队的承压运行形成鲜明对比,而17家车企自掏腰包补贴购置税的年末冲刺,更将销量竞争推向白热化。

与此同时,售后业务也进入“混战”:2025年作为新能源车过保业务元年,百万烂尾车、过保车等四大领域构成500万量级市场机遇,独立售后渗透率三季度已破10%;而比亚迪以19.9元洗车破局、小鹏推899元无忧服务包,主机厂售后控盘进入2.0时代,40万修理厂直面冲击。

销量冲刺的焦灼、渠道变革的阵痛,与售后博弈相互交织,11月的新能源市场不仅被年度收官的紧迫感笼罩,更显露出行业新旧格局交替的态势。

每月一期新能源月报,带您回顾市场动态与变化。本期月报分为3大部分,分别是:

01 新能源售后热议事件:

NO.1 烂尾车、过保车、特斯拉专修、网约出行车......约500万新能源车业务,40万修理厂如何把握?

NO.2 继“悦鹏服务”后,小鹏“无忧服务包”上线,899元享保养、喷漆、事故救援等服务,主机厂售后再升级

NO.3 无资质门店冒充授权售后,官方4S店换电池被“掉包”,新能源售后纠纷频发,车主权益保障亟待强化

NO.4 F6行业报告:新能源售后业务持续增长,三季度售后渗透率突破10%,门店转型迎来关键期?

02 主机-4S动态:

NO.5 鸿蒙智行启动渠道调整,直营转行销,新势力渠道迈入“混合化+轻量化”转型期

NO.6 卷王比亚迪推19.9元洗车、上线“事故服务”功能…主机厂控盘售后迈入2.0时代?

03 新能源销量:

NO.7 华为鸿蒙交付8万+超越零跑,“蔚小理”集体失速滑落至3万+,新势力销量断层

NO.8 17家车企自掏腰包补贴购置税,新能源车市年末冲刺战打响

一、新能源售后热议事件

NO.1 烂尾车、过保车、特斯拉专修、网约出行车......约500万新能源车业务,40万修理厂如何把握?

据汽车服务世界梳理,2025年新能源车过保业务相关市场已形成可观体量,主要包含四大核心机会领域:

一是新能源“烂尾车”售后需求,相当于是“被动过保”车辆,大概在百万量级;二是新能源汽车主动过保后的维修保养业务;三是特斯拉等热门新能源品牌的专修市场;四是以网约车、出租车为主的新能源出行车辆售后服务,四大领域合计车辆总量约500万左右。

对于汽服门店而言,要把握新能源业务机遇,需基于自身资源与能力找准定位。可以优先发展“燃电一体”门店,以燃油车业务为核心,新能源业务为辅助,搭配洗美、轮胎等双入口项目。

下沉市场是关键增量区,车企服务网络覆盖不足,门店可提升新能源维修技能承接需求。这也要求门店提前储备新能源维修知识与技能,做好客户运营,沉淀基盘用户,为高客单价业务铺路。

目前新能源车售后“百万机会”已显现,但机会与风险并存。独立售后市场需结合自身资源找准定位,平衡流量入口与高客单价业务布局,主动适应行业转型,才能抓住增量红利。

相关阅读:

《百万新能源烂尾车、百万过保车、百万特斯拉...4S店、养车连锁、夫妻店谁能抓住新能源车“百万机会”?》

NO.2 继“悦鹏服务”后,小鹏“无忧服务包”上线,899元享保养、喷漆、事故救援等服务,主机厂售后再升级

近期,小鹏汽车推出了“无忧服务包”,售价为899元/年,官方宣传可享受价值7600元的服务。在此之前,小鹏上线过同为包年式售后增值服务的“悦鹏服务”,售价为999元/年。

梳理来看,“无忧服务包”和“悦鹏服务”二者,除了定价不同,在核心权益、服务侧重点等方面,也存在一些差异。

核心服务方向上,“无忧服务包”聚焦日常养护、外观修复、电池保障等高频刚需场景;而“悦鹏服务”侧重维修保养的便捷性、轮胎应急及少量补能服务。

在上门取送车权益上,“无忧服务包”提供2次免费上门取/送车服务(同城),而“悦鹏服务”提供不限次数专人上车取送车。

在保养项目上,“无忧服务包”提供1次免费升级保养,包括全面车辆健康检查、全车杀菌、空调滤芯更换;“悦鹏服务”则是提供1次基础保养,包含定期检查、空调滤芯更换。

在特色权益上,“无忧服务包”含1个标准面免费喷漆、每月升级至50G车载流量、充电致电池受损未赔付部分免费维修。

“悦鹏服务”则包含不限次轮胎无忧服务(远程指引、道路救援或上门补胎)、1次一键加电服务(充至SOC90%,最高50度电);每月增加5GB 4G娱乐流量。

此外,在附加权益上,“无忧服务包”提供7*24小时免费事故救援/脱困服务;“悦鹏服务”则是重大事故处理指引,有条件提供现场协助。

在购买限制上,“无忧服务包”需在小鹏官方渠道购买车险,且在保单生效的30天内购买;“悦鹏服务”则无绑定保险的购买条件。

从行业层面来看,小鹏推出899元/年的无忧服务包是一次售后权益的升级,也是主机厂在后市场全面控盘的一种布局。

一方面,899元/年的价格设置,降低了车主的参与门槛,即便此前未购买过包年服务的用户,也可能因低成本但可以享受多重权益而选择官方套餐。

另一方面,对主机厂来说,控盘售后的障碍之一,就是独立售后的价格优势和灵活性。

在此次小鹏推出的无忧服务包中,喷漆无需动用保险,避免保费上涨,电池损坏未赔付部分有兜底等,既有官方背书,又有价格优势,也将给独立售后带来一定冲击。

NO.3 无资质门店冒充授权售后,官方4S店换电池被“掉包”,新能源售后纠纷频发,车主权益保障亟待强化

11月新能源售后领域接连曝出两起典型纠纷,既暴露了独立维修端的资质乱象,也凸显了主机厂官方售后的,为行业售后服务规范化敲响警钟。

一是“李鬼”门店超范围经营,质保期车主遭遇无效维修。

重庆市民张先生的瑞驰EC 新能源汽车尚在质保期内,车辆出现故障后,他选择了“赛力斯蓝电用户中心重庆二郎店”进行维修,支付1500元费用后故障却再次复发。

经核查,该门店仅具备燃油车二类维修资质,并无新能源汽车维修服务许可,属于“挂羊头卖狗肉”的违规经营。

目前涉事门店已被执法部门依法处罚,相关部门也提醒车主,维修前需通过品牌官方渠道核验门店授权资质,避免误入无资质维修点。

二是官方售后流程疏漏,蔚来错换电池侵犯车主知情权。

蔚来EC7车主史先生在南昌官方服务中心维修时,原厂100kWh电池被擅自更换为75kWh,二者差价达3.8万元,且全程未告知车主。

蔚来事后回应称系“100kWh 电池缺货,应急更换后流程疏忽”,最终通过“换回原电池+补偿损失”化解纠纷,但该事件暴露出主机厂官方售后的流程管控漏洞。

有律师指出,此举已涉嫌违反《消费者权益保护法》中的知情权条款,该事件也暴露了主机厂售后服务规范性不足。

NO.4 F6行业报告:新能源售后业务持续增长,三季度售后渗透率突破10%,门店转型迎来关键期?

近日,F6大数据研究院发布《2025中国汽车后市场维保行业白皮书》,其中关于独立售后领域新能源汽车的相关数据颇具行业参考价值。

数据显示,新能源汽车进厂台次占比已实现连续五年稳步增长,2021至2025年依次达到2.8%、3.5%、5.2%、7.2%和8.9%,2025年第三季度的渗透率更是成功突破10%,凸显出新能源汽车售后市场的强劲发展潜力。

在动力结构分布上,F6大数据研究院的统计结果显示,纯电动车型的进厂台次占比长期稳定在70%以上,始终是新能源汽车售后业务的核心支柱。

插电式混动车型的占比则呈逐年下降趋势,从2021年的27%逐步回落至2025年的21%;与之形成对比的是增程式电动车型,其占比实现持续攀升,从2021年的3%提升至2025年的8%。

值得关注的是,增程式电动与插电式混动车型的动力系统均搭载了发动机,因此仍会涉及部分传统维保业务。

这也为燃油车维保业务的门店创造了重要转型契机,使其能够借助现有业务基础,逐步拓展新能源汽车售后服务,顺利转型为燃电一体门店,实现业务的平稳过渡与拓展。

相关阅读:

《调研了2万家修理厂:进厂台次连续8个月同比下降,高端车车主也省钱?|2025维保行业白皮书》

二、主机-4S动态

NO.5 鸿蒙智行启动渠道调整,直营转经销,新势力渠道迈入“混合化+轻量化”转型期

近期,鸿蒙智行正推进大规模渠道体系变革,核心方向是直营转经销,全国多地直营门店将逐步切换为经销商运营模式,且整体调整计划预计2026年年底全部落地。目前广东、浙江、四川、江苏等新能源消费大省的直营门店,已率先开启调整工作。

此次渠道变动的核心逻辑,是鸿蒙智行销售重心的战略性转移,从此前直营占比极高的商超门店,向经销商主导的用户中心倾斜。

有知情人士透露,以其所在区域门店为例,2023年同期商超直营门店单月销量可达150辆,而2024年同期销量已下滑至70辆。

与之形成反差的是,经销商运营的用户中心门店单月销量已突破100辆,强劲的销售潜力成为驱动渠道调整的关键考量。

鸿蒙智行的渠道变革并非个例,而是契合了当下行业渠道“混合化+轻量化”的整体转型趋势。

日前,在中国汽车流通行业年会上,中国汽车流通协会产业协调发展工作委员会副秘书长樊宇指出,2025年国内汽车渠道网络正处于深度结构性调整阶段。

在渠道业态层面,新能源独立销售网络中展厅类网点增速显著回升,4S店及售后类网点增速则持续放缓;在运营模式上,直营与代理模式增长提速,传统授权模式则增长乏力。

目前已有多家车企突破传统授权模式的桎梏,积极试水多元混合渠道方案:有的品牌推行“交付中心+代理制”,有的品牌采用“直营为主、合伙人模式为辅”的架构,还有企业通过“融合直售”实现终端价格标准化。

典型如东风日产推行的“T0-C变革”,创新采用“订交分立”模式,用户线上完成订车流程,经销商则专注于线下交付与服务体验,有效减少了终端议价环节,实现了渠道效率与用户体验的提升。

NO.6 卷王比亚迪推19.9元洗车、上线“事故服务”功能…主机厂控盘售后迈入2.0时代?

进入11月,比亚迪旗下“精诚一家养车”展开了全方位的售后布局:

一是渠道扩容,不仅在自有APP、小程序运营,还强势入驻京东、抖音、天猫等主流第三方平台,同步开通直播形式扩大触达,跳出传统主机厂依赖自有渠道的封闭模式;

二是服务对象全面开放,打破品牌与动力类型限制,不再局限于比亚迪车主,而是面向所有品牌的燃油车与新能源车提供服务;

三是业务场景全面覆盖,聚焦洗车、保养、轮胎、喷漆等高频流量入口项目,推出极具价格冲击力的产品体系,比如19.9元洗车、168元全合成小保养、149元原厂认证单漆面,直接对标独立售后价格体系。

依托全国2000多家海洋和王朝网络4S店承接服务,比亚迪形成“线上团购+线下4S店履约”的闭环,同时注册“精诚养车”商标,显露打造独立养车连锁的长远规划。

比亚迪的一些列操作,可以视作是行业进入主机厂全面控盘售后的2.0时代标志。

相较于1.0时代,2.0时代的主机厂控盘售后,参与主体从少数新势力扩展至全品类主机厂、运营模式从封闭的自有渠道,升级为“自有体系+第三方平台”、服务逻辑从服务自有品牌用户,转变为抢夺全行业用户。

这也让原本聚焦4S店竞争的40万汽服门店,不得不直面上游主机厂的冲击,推动行业竞争格局重构。

相关阅读:

《卷王比亚迪推19.9元洗车、168元保养截流燃油车;小米抢走三膜轮胎轻改…主机厂全面控盘2.0时代?》

三、新能源销量

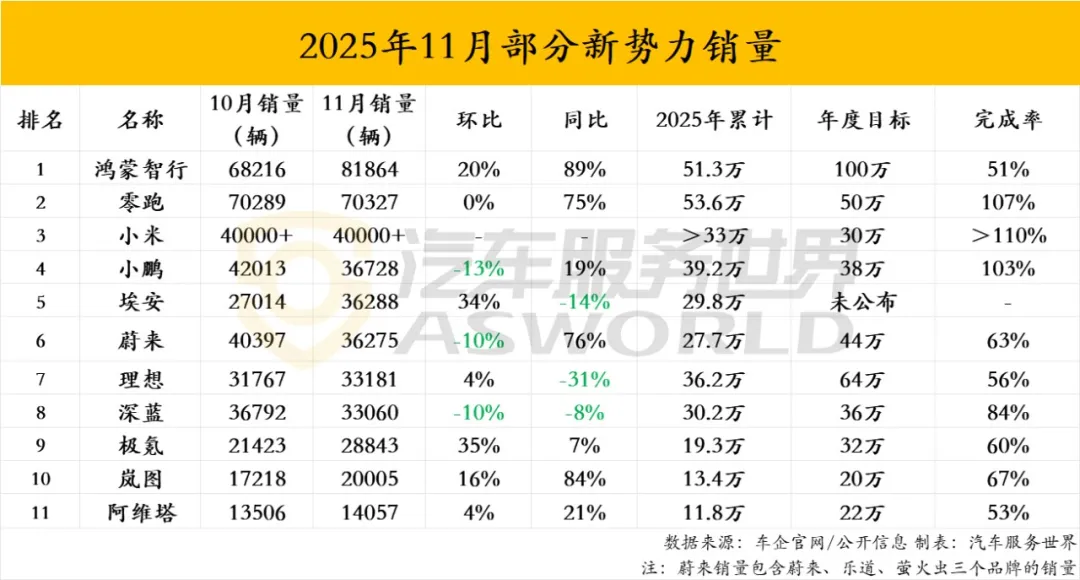

NO.7 华为鸿蒙交付8万+超越零跑,“蔚小理”集体失速滑落至3万+,新势力销量断层

12月1日,多家车企公布了11月销量数据。

或许是受到了明年新能源车购置税政策即将调整的刺激,再叠加车企的补贴促销,多个品牌的月销量都创下新高。

接下来,我们分别看看新势力和传统车企的不同表现。

依旧是先看新势力的交付情况。

新势力交付状况呈现出明显的销量断层:

一边是鸿蒙智行携全系五界卖出了81864辆车,单月交付历史新高。零跑仍然是单品牌冠军,以70327辆的交付,连续9个月领跑新势力;另一边是蔚来和小鹏双双从4万辆的规模跌落,和理想一起,站在了3万+的交付区间。

5万+和6万+成为新势力车企销量规模向上的瓶颈。

根据交付量/销量,我们还是将11月的新势力销量分为3个梯队,分别为“5万+梯队”、“3万+梯队”、“1万+及以下梯队”。

●5万+梯队:鸿蒙智行破8万,零跑保持7万

11月交付量/销量在5万辆+的新势力有2家,分别是鸿蒙智行、零跑汽车。

鸿蒙智行:鸿蒙智行(五系)11月交付新车81864辆,当月交付创历史新高,同比增长89%、环比20%。今年1-11月,鸿蒙智行累计销量51.3万辆,完成年度销量目标(100万辆)的51%。

零跑汽车:零跑11月交付新车70327辆,连续9个月正增长,环比基本持平,同比增长75%,再创新高。1-11月,零跑汽车累计销量53.6万辆,已经提前完成年度销量目标(50万辆)。

●3万+梯队:小鹏、蔚来销量滑落至3万区间

11月交付量/销量在3万辆+的新势力有6家,分别是小米汽车、小鹏汽车、广汽埃安、蔚来汽车、理想汽车、深蓝汽车。

小米汽车:小米依然是交出了4万+的交付成绩单,但没有具体数字无法判断具体的涨跌幅。按照历史往期数据,小米和零跑一样,都在11月份内完成年度销量目标(30万辆)。雷军曾透露,2025年小米全年预计交付超40万辆。

小鹏汽车、蔚来汽车、理想汽车:小鹏汽车和蔚来汽车在11月均出现交付量下滑,从10月的4万+滑落至3万+,与理想汽车一同站在了3万+梯队。

小鹏11月交付新车36728辆,环比下滑13%,同比增长19%。

蔚来11月交付新车36275辆,环比下滑10%,同比增长76%。销量下滑主要发生在乐道品牌,11794辆的交付,环比下跌32%。蔚来品牌交付18393辆,环比增长7.3%,萤火虫品牌交付新车6088台,再创新高。

理想11月交付新车33181辆车,环比微增4.45%,同比跌31.92%。

根据“蔚小理”三家的Q4交付指引,理想目标交付10万~11万辆,12月至少还要再卖35052辆车;小鹏目标交付12.5万~13.2万辆,12月至少要完成46259辆的交付;蔚来的目标交付12万~12.55万辆,12月至少还要再交付43328辆。三家车企12月的压力都不小。

广汽埃安:埃安11月销量为36288辆,环比大幅增长34%。对于广汽埃安而言是渐入佳境,定位“国民大五座SUV”的埃安i60于11月广州车展期间启动交付,上市后市场反响热烈。

深蓝汽车:深蓝汽车11月全球销量为33060辆,虽然连续三个月销量突破3万辆,市场表现稳健,但11月销量,同环比维度双双出现下滑,其中同比下滑10%,环比下滑8%。

●1万+梯队:岚图单月交付破2万+,岚图连续10个月销量上涨

11月交付量/销量在1万辆+的新势力有3家,分别是极氪汽车、岚图汽车、阿维塔。

极氪汽车:极氪科技集团11月共交付63902台汽车,其中极氪品牌交付28843台,旗舰SUV9X累计交付突破1万,单车成交均价达到53.8万辆。

岚图汽车:在央企新势力中,岚图的表现较为亮眼,爬上了2万辆大关,11月交付了20005辆,同比增长84%,环比增长16%,再创历史新高,实现“十连涨”。

阿维塔:阿维塔11月交付14057辆,同比增长21.4%,连续9个月销量破万,创历史新高。

接下来看传统车企11月新能源销量。

比亚迪:比亚迪11月销售新车480186辆,创下年内单月新高!海外市场表现尤为强劲,单月出口新能源汽车131662辆,同步刷新历史纪录。

今年1-11月,比亚迪累计销量已达418.2万辆,同比增长11.3%,完成年度销量目标(460万辆)的90%,新能源汽车累计总销量也已突破1470万辆大关,即将迎来第1500万辆新能源车下线的历史性时刻。

上汽集团:上汽集团11月销售新能源20.9万辆,同比增长19.7%,今年前11个月累销149.9万辆,同比增长38.8%。其中,智己汽车11月销售1.3万辆,同比增长34.3%,连续三个月销量破万。

吉利汽车:吉利汽车11月销量310428辆、同比增长24%,其中吉利新能源销量(含吉利品牌、领克品牌、极氪品牌)187798 辆,连续9个月同环比双增长。

奇瑞集团:奇瑞集团11月销量272536辆,其中新能源销量116794辆。

长城汽车:长城汽车11月销售新车13.32万辆,其中新能源车型销售40113辆,同比增长11%,但环比下滑了13%。

NO.8 17家车企自掏腰包补贴购置税,新能源车市年末冲刺战打响

随着2025年新能源汽车全额免征购置税政策的结束,10-11月以来,理想、蔚来、奇瑞、问界、智界、小米、极氪、深蓝等17家主流汽车品牌推出了购置税兜底方案,自掏腰包为消费者补贴购置税,以此吸引消费者。

从车企发布的兜底方案来看,他们普遍承诺年底前锁单用户若因车企生产、运输等原因跨年交付,将全额补贴购置税差额,以保障用户不因购置税政策变动而产生额外支出。

补贴范围涵盖车企旗下全部或部分车型,最高额度为1.5万元,补贴形式包括使用购置税差额补贴券抵减车价、尾款现金减免、现金补贴等。

车企自掏腰包补贴购置税,一方面与其自身产能爬坡,交付周期较长有关,部分热门车型交付周期长达数月。另一方面,车市进入年末冲刺阶段,车企借机促销抢夺市场订单。

值得注意的是,新能源汽车购置税减免的技术门槛也有所提高。从2026年起,插电式混合动力车型需满足“纯电续航≥100 公里”才能享受购置税减免。

11月已有车企提前应对,针对部分续航不足的老款车型推出 “清库特惠”,成为月末销量增长的隐性因素。

;){kind=link}